Chào bạn, tôi là một chuyên gia đầu tư chứng khoán với hơn 15 năm kinh nghiệm gắn bó với thị trường Việt Nam. Trong hành trình này, tôi đã chứng kiến và trực tiếp tham gia vào nhiều khía cạnh khác nhau của thị trường tài chính, từ phân tích doanh nghiệp, quản lý danh mục đến việc thấu hiểu các công cụ tài chính phức tạp. Hôm nay, chúng ta sẽ cùng nhau giải mã một khái niệm tưởng chừng quen thuộc nhưng không phải ai cũng hiểu rõ bản chất: Hợp đồng Repo.

Bạn có thể đã nghe đến “Repo” trong các bản tin tài chính, đặc biệt là khi nói về hoạt động của Ngân hàng Nhà nước trên thị trường mở (OMO) hoặc trong các giao dịch giữa các tổ chức tín dụng, công ty chứng khoán. Vậy, chính xác thì Repo Là Gì và nó có vai trò như thế nào trong hệ thống tài chính? Bài viết này sẽ cung cấp cho bạn cái nhìn toàn diện và sâu sắc nhất về Repo, từ định nghĩa, cơ chế hoạt động, các loại hình phổ biến cho đến tầm quan trọng và những rủi ro cần lưu ý, đặc biệt trong bối cảnh thị trường Việt Nam.

Repo Là Gì? Hiểu Rõ Khái Niệm Cốt Lõi

Để bắt đầu, hãy cùng đi thẳng vào định nghĩa. Repo là viết tắt của Repurchase Agreement, hay còn gọi là Hợp đồng Mua lại.

Định Nghĩa Chi Tiết Repo (Repurchase Agreement)

Hiểu một cách đơn giản, hợp đồng Repo là một thỏa thuận giữa hai bên, trong đó một bên bán một tài sản (thường là chứng khoán như trái phiếu hoặc đôi khi là cổ phiếu) cho bên kia, đồng thời cam kết mua lại chính tài sản đó vào một ngày cụ thể trong tương lai với một mức giá đã định trước.

Bên mua trong giao dịch này thực chất là bên cho vay, và số tiền họ trả để mua tài sản ban đầu chính là khoản vay. Tài sản được bán (chứng khoán) đóng vai trò là tài sản đảm bảo cho khoản vay này. Lãi suất của khoản vay ngắn hạn này được thể hiện qua sự chênh lệch giữa giá bán ban đầu và giá mua lại.

Bản Chất: Khoản Vay Ngắn Hạn Có Tài Sản Đảm Bảo

Về bản chất kinh tế, hợp đồng Repo không khác gì một khoản vay ngắn hạn được đảm bảo bằng tài sản.

- Bên Bán (Seller/Borrower): Muốn vay tiền ngắn hạn. Họ “bán” tài sản của mình để lấy tiền ngay, với cam kết sẽ “mua lại” tài sản đó sau này.

- Bên Mua (Buyer/Lender): Muốn sử dụng tiền nhàn rỗi để cho vay ngắn hạn và nhận lãi. Họ “mua” tài sản, nắm giữ nó như vật thế chấp, và sẽ “bán lại” nó theo thỏa thuận.

Hợp đồng Repo là công cụ quản lý thanh khoản cực kỳ hiệu quả và phổ biến trên thị trường tiền tệ liên ngân hàng và giữa các tổ chức tài chính lớn.

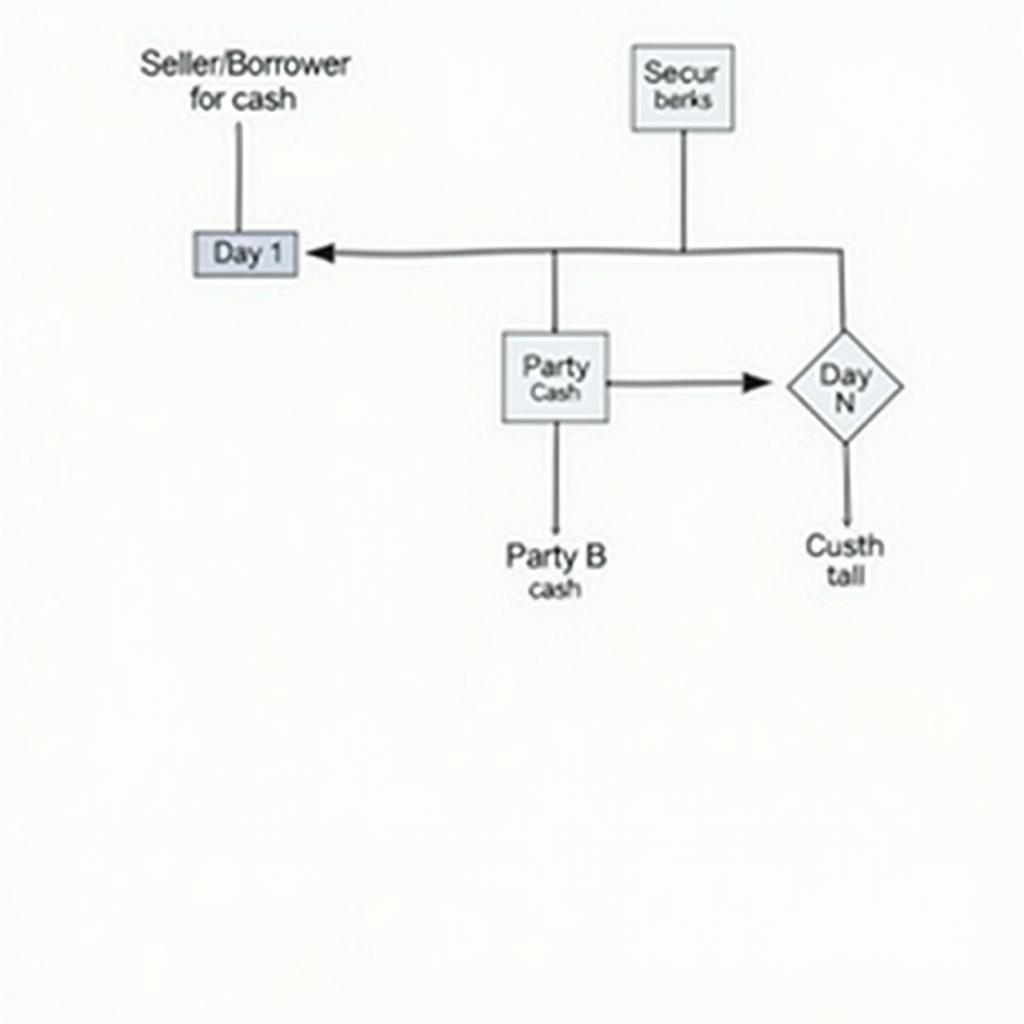

Cơ Chế Hoạt Động Của Hợp Đồng Repo

Hãy phân tích sâu hơn về cách một giao dịch Repo diễn ra:

- Ngày Bắt Đầu (Start Date/Trade Date): Bên A (người bán/vay) bán chứng khoán X cho Bên B (người mua/cho vay) với giá Y. Bên B trả tiền Y cho Bên A. Chứng khoán X được chuyển giao từ Bên A sang Bên B. Tại thời điểm này, về mặt pháp lý, Bên B là chủ sở hữu của chứng khoán X, nhưng về mặt kinh tế, chứng khoán này đang được dùng làm tài sản đảm bảo.

- Trong Kỳ Hạn (Term): Bên B nắm giữ chứng khoán X. Kỳ hạn có thể rất ngắn (qua đêm – overnight) hoặc dài hơn (vài ngày, vài tuần, hoặc thậm chí vài tháng – term repo).

- Ngày Kết Thúc (End Date/Maturity Date): Theo thỏa thuận, Bên A mua lại chứng khoán X từ Bên B với giá Z (Z > Y). Bên A trả tiền Z cho Bên B. Chứng khoán X được chuyển giao ngược lại từ Bên B sang Bên A.

Sự chênh lệch giữa giá mua lại (Z) và giá bán ban đầu (Y) chính là lãi mà Bên B nhận được, tương ứng với lãi suất Repo cho kỳ hạn của hợp đồng.

Các Thành Phần Của Hợp Đồng Repo

- Tài Sản Đảm Bảo (Collateral): Loại chứng khoán được sử dụng (trái phiếu chính phủ, trái phiếu doanh nghiệp, cổ phiếu chất lượng cao…). Chất lượng và loại tài sản đảm bảo ảnh hưởng lớn đến lãi suất Repo.

- Giá Ban Đầu (Initial Price): Giá Bên B trả cho Bên A vào ngày bắt đầu.

- Giá Mua Lại (Repurchase Price): Giá Bên A trả lại cho Bên B vào ngày kết thúc. Giá này đã bao gồm “lãi suất”.

- Lãi Suất Repo (Repo Rate): Tỷ lệ lãi suất tính trên khoản vay (giá ban đầu), dựa trên chênh lệch giữa giá mua lại và giá ban đầu, và thời gian đáo hạn.

- Kỳ Hạn (Term): Thời gian từ ngày bắt đầu đến ngày kết thúc hợp đồng (qua đêm, 1 tuần, 1 tháng…).

- Haircut/Margin: Là tỷ lệ phần trăm giá trị tài sản đảm bảo lớn hơn giá trị khoản vay. Ví dụ, nếu một trái phiếu trị giá 100 tỷ được dùng để đảm bảo khoản vay 98 tỷ, thì haircut là 2%. Điều này nhằm bảo vệ bên cho vay khỏi rủi ro sụt giá của tài sản đảm bảo.

Hieu ro co che hoat dong va luong tien trong giao dich hop dong repo la gi

Hieu ro co che hoat dong va luong tien trong giao dich hop dong repo la gi

Ví Dụ Minh Họa Đơn Giản

Giả sử Công ty Chứng khoán A cần 100 tỷ đồng thanh khoản qua đêm. Họ sở hữu lô trái phiếu chính phủ trị giá 102 tỷ đồng. Công ty A có thể thực hiện giao dịch Repo với Ngân hàng B như sau:

- Ngày 1 (Hôm nay): Công ty A bán lô trái phiếu trị giá 102 tỷ cho Ngân hàng B với giá 100 tỷ đồng. Ngân hàng B chuyển 100 tỷ đồng cho Công ty A. Công ty A có thanh khoản.

- Ngày 2 (Ngày mai): Công ty A mua lại lô trái phiếu đó từ Ngân hàng B với giá 100.020 tỷ đồng (giả sử lãi suất Repo qua đêm là 0.02%). Công ty A trả 100.020 tỷ đồng cho Ngân hàng B. Ngân hàng B chuyển lô trái phiếu về cho Công ty A.

Trong ví dụ này:

- Khoản vay: 100 tỷ đồng

- Tài sản đảm bảo: Lô trái phiếu trị giá 102 tỷ đồng (haircut khoảng 2%)

- Kỳ hạn: Qua đêm

- Lãi suất Repo: Tương ứng với 0.020 tỷ đồng tiền lãi trên khoản vay 100 tỷ, trong 1 ngày.

Các Loại Hợp Đồng Repo Phổ Biến

Repo có thể được phân loại theo nhiều cách, nhưng hai dạng phổ biến nhất là Repo chuẩn và Repo ngược.

Repo Chuẩn (Standard Repo)

Như định nghĩa ở trên, đây là giao dịch trong đó một bên bán chứng khoán và cam kết mua lại. Đây là cách bên đó huy động vốn (vay tiền).

Repo Ngược (Reverse Repo)

Giao dịch Repo ngược là mặt kia của Repo chuẩn. Bên thực hiện Repo ngược là bên mua chứng khoán ban đầu và cam kết bán lại sau này. Bên này thực chất là bên cho vay tiền.

Ví dụ: Nếu Công ty A thực hiện Repo chuẩn với Ngân hàng B, thì Ngân hàng B đang thực hiện Repo ngược với Công ty A. Ngân hàng B sử dụng tiền của mình để “mua” tài sản (cho vay) và sẽ “bán lại” nó sau (được trả nợ kèm lãi).

Hiểu cả Repo và Repo ngược giúp ta thấy được bức tranh toàn cảnh của giao dịch.

Vai Trò Và Tầm Quan Trọng Của Repo

Repo đóng vai trò cực kỳ quan trọng trong hệ thống tài chính hiện đại vì những lý do sau:

- Quản Lý Thanh Khoản: Repo cung cấp một kênh huy động vốn ngắn hạn nhanh chóng và linh hoạt cho các tổ chức tài chính, giúp họ đáp ứng nhu cầu thanh khoản đột xuất hoặc tối ưu hóa lượng tiền mặt nắm giữ.

- Đầu Tư Ngắn Hạn: Đối với bên cho vay (bên thực hiện Repo ngược), đây là một cách an toàn để sử dụng lượng tiền mặt dư thừa trong ngắn hạn, nhận được lãi suất, và có tài sản đảm bảo.

- Điều Tiết Chính Sách Tiền Tệ (Quan trọng với Ngân hàng Trung ương): Ngân hàng Trung ương (như Ngân hàng Nhà nước Việt Nam) thường sử dụng Repo và Repo ngược trên thị trường mở (OMO) để điều tiết lượng tiền trong lưu thông.

- Khi muốn bơm tiền vào hệ thống (tăng thanh khoản), NHNN mua chứng khoán từ các ngân hàng thương mại thông qua Repo ngược (NHNN cho vay tiền, nhận chứng khoán làm TSDĐ).

- Khi muốn hút tiền về (giảm thanh khoản), NHNN bán chứng khoán cho các ngân hàng thương mại thông qua Repo (NHNN vay tiền, đưa chứng khoán làm TSDĐ).

Cac loai tai san pho bien duoc su dung lam dam bao trong giao dich repo chung khoan

Cac loai tai san pho bien duoc su dung lam dam bao trong giao dich repo chung khoan

- Định Giá Thị Trường Tiền Tệ: Lãi suất Repo, đặc biệt là Repo qua đêm, là một chỉ báo quan trọng về tình hình thanh khoản và lãi suất trên thị trường tiền tệ.

Rủi Ro Khi Tham Gia Giao Dịch Repo

Mặc dù được coi là tương đối an toàn do có tài sản đảm bảo, giao dịch Repo vẫn tiềm ẩn rủi ro:

- Rủi Ro Đối Tác (Counterparty Risk): Bên còn lại trong hợp đồng không thực hiện đúng cam kết của mình (ví dụ: bên bán không mua lại chứng khoán hoặc bên mua không trả lại chứng khoán). Rủi ro này đặc biệt nghiêm trọng nếu đối tác gặp khó khăn tài chính hoặc phá sản.

- Rủi Ro Tài Sản Đảm Bảo (Collateral Risk): Giá trị của tài sản đảm bảo sụt giảm đáng kể trong thời gian diễn ra hợp đồng, khiến giá trị đảm bảo không đủ bù đắp cho khoản vay gốc và lãi nếu xảy ra vỡ nợ. Điều này đặc biệt cần lưu ý với các tài sản có biến động giá mạnh như cổ phiếu.

- Rủi Ro Thanh Khoản: Trong trường hợp xấu nhất khi đối tác vỡ nợ và bên cho vay cần bán tài sản đảm bảo để thu hồi vốn, có thể khó thanh lý ngay tài sản đó trên thị trường với giá mong muốn, đặc biệt nếu thị trường đang hoảng loạn.

- Rủi Ro Pháp Lý/Vận Hành: Sai sót trong việc soạn thảo hợp đồng, chuyển giao tài sản, hoặc thực hiện thanh toán có thể dẫn đến tranh chấp và tổn thất.

Repo Tại Thị Trường Chứng Khoán Việt Nam

Tại Việt Nam, giao dịch Repo phổ biến nhất trong lĩnh vực:

- Thị trường liên ngân hàng: Các ngân hàng thực hiện Repo và Repo ngược với nhau, chủ yếu sử dụng trái phiếu chính phủ, để quản lý thanh khoản hàng ngày.

- Hoạt động Thị trường mở (OMO) của Ngân hàng Nhà nước (NHNN): NHNN sử dụng Repo (bán chứng khoán, hút tiền) và Repo ngược (mua chứng khoán, bơm tiền) với các ngân hàng thành viên để điều tiết cung tiền và lãi suất mục tiêu trong hệ thống.

- Các công ty chứng khoán: Các công ty chứng khoán có thể sử dụng Repo trái phiếu (đặc biệt là trái phiếu doanh nghiệp) hoặc Repo cổ phiếu để huy động vốn ngắn hạn phục vụ hoạt động kinh doanh của mình hoặc đôi khi cung cấp các sản phẩm tương tự cho khách hàng tổ chức lớn. Tuy nhiên, Repo cổ phiếu tiềm ẩn rủi ro cao hơn do biến động giá mạnh của cổ phiếu so với trái phiếu.

Lưu ý quan trọng cho nhà đầu tư cá nhân: Hầu hết nhà đầu tư cá nhân tại Việt Nam không trực tiếp tham gia vào các giao dịch Repo chứng khoán (đặc biệt là cổ phiếu) theo hình thức hợp đồng mua lại như mô tả ở trên. Công cụ mà nhà đầu tư cá nhân thường sử dụng để vay tiền đầu tư là vay ký quỹ (margin). Mặc dù cả hai đều là hình thức vay có tài sản đảm bảo là chứng khoán, cơ chế hoạt động và khung pháp lý của chúng khác nhau đáng kể. Vay margin là khoản vay từ công ty chứng khoán, còn Repo là thỏa thuận mua bán có kỳ hạn giữa hai bên về chứng khoán.

Những Lưu Ý Thực Tế Và Sai Lầm Cần Tránh

Với kinh nghiệm của mình, tôi nhận thấy rằng việc hiểu rõ Repo là cần thiết ngay cả khi bạn không trực tiếp tham gia. Nó giúp bạn:

- Hiểu hoạt động của thị trường tiền tệ: Các động thái Repo/Reverse Repo của NHNN ảnh hưởng trực tiếp đến thanh khoản và lãi suất toàn hệ thống, từ đó tác động gián tiếp đến thị trường chứng khoán.

- Phân biệt với Vay Margin: Đây là sai lầm phổ biến. Repo là hợp đồng mua lại chứng khoán, còn Margin là khoản vay tiền thông thường từ công ty chứng khoán với tài sản đảm bảo là chứng khoán. Rủi ro và cơ chế xử lý khi giá tài sản giảm khác nhau.

- Hiểu rủi ro của các sản phẩm tương tự: Nếu bạn được mời tham gia vào các sản phẩm có cấu trúc giống Repo (như một số hình thức hợp tác đầu tư hoặc cho vay có tài sản đảm bảo), hãy cực kỳ thận trọng.

Lời khuyên từ chuyên gia:

- Luôn đọc kỹ và hiểu rõ các điều khoản trong bất kỳ hợp đồng tài chính nào bạn tham gia.

- Đánh giá cẩn thận rủi ro của tài sản đảm bảo, đặc biệt là trong bối cảnh thị trường biến động.

- Rủi ro đối tác là có thật. Chỉ giao dịch Repo (hoặc các sản phẩm tương tự) với các tổ chức tài chính uy tín, có nền tảng tài chính vững mạnh.

Kết Luận

Hợp đồng Repo là một công cụ tài chính quan trọng và phổ biến, đóng vai trò không thể thiếu trong việc quản lý thanh khoản, điều tiết chính sách tiền tệ và tạo điều kiện cho các giao dịch ngắn hạn trên thị trường tài chính. Dù nhà đầu tư cá nhân ít khi trực tiếp sử dụng Repo chứng khoán theo đúng nghĩa của nó, việc hiểu “repo là gì” giúp chúng ta có cái nhìn sâu sắc hơn về cơ chế vận hành của thị trường tiền tệ và chứng khoán, từ đó đưa ra các quyết định đầu tư sáng suốt hơn.

Hãy nhớ rằng, kiến thức là sức mạnh. Việc trang bị cho mình những hiểu biết về các công cụ và khái niệm tài chính, dù phức tạp đến đâu, luôn là bước đi đúng đắn trên con đường đầu tư thành công.

FAQ – Các Câu Hỏi Thường Gặp Về Repo

Q1: Repo khác gì với vay margin?

A1: Repo (Repurchase Agreement) là thỏa thuận bán chứng khoán và cam kết mua lại sau đó. Về bản chất kinh tế là vay tiền có tài sản đảm bảo là chứng khoán, nhưng về pháp lý là mua bán có kỳ hạn. Vay margin (vay ký quỹ) là khoản vay tiền thông thường từ công ty chứng khoán để mua chứng khoán, với chứng khoán trong tài khoản làm tài sản đảm bảo. Nhà đầu tư cá nhân thường dùng margin, không phải Repo chứng khoán trực tiếp.

Q2: Tài sản nào thường được dùng trong giao dịch Repo?

A2: Phổ biến nhất là các loại chứng khoán có tính thanh khoản cao và rủi ro tín dụng thấp như trái phiếu chính phủ, tín phiếu kho bạc. Trái phiếu doanh nghiệp chất lượng cao và đôi khi là cổ phiếu blue-chip cũng có thể được sử dụng, nhưng với tỷ lệ haircut cao hơn (nghĩa là giá trị khoản vay thấp hơn nhiều so với giá trị tài sản đảm bảo) do rủi ro cao hơn.

Q3: Ai là người tham gia chính vào thị trường Repo?

A3: Chủ yếu là các tổ chức tài chính lớn như ngân hàng thương mại, công ty chứng khoán, quỹ đầu tư, và đặc biệt là Ngân hàng Trung ương (để điều tiết chính sách tiền tệ).

Q4: Lãi suất Repo được xác định như thế nào?

A4: Lãi suất Repo phụ thuộc vào nhiều yếu tố như: loại và chất lượng tài sản đảm bảo, kỳ hạn của hợp đồng, mức độ uy tín của đối tác, và tình hình thanh khoản chung trên thị trường tiền tệ tại thời điểm giao dịch.

Q5: Tại sao Ngân hàng Nhà nước lại sử dụng Repo/Reverse Repo?

A5: Ngân hàng Nhà nước sử dụng Repo và Repo ngược như một công cụ chính sách tiền tệ để điều tiết lượng tiền cung ứng và lãi suất trong hệ thống ngân hàng. Repo giúp hút tiền về (giảm thanh khoản), còn Repo ngược giúp bơm tiền ra (tăng thanh khoản).

- Thu Nhập Bình Quân Đầu Người Viết Tắt Là Gì? Chỉ Số Quan Trọng Mà Nhà Đầu Tư Cần Biết

- EPS Là Gì? Giải Mã Chỉ Số Lợi Nhuận Quan Trọng Nhất Với Nhà Đầu Tư Chứng Khoán Việt Nam

- Chi Phí Biên Là Gì? Hiểu Rõ Để Ra Quyết Định Đầu Tư Hiệu Quả

- Vốn Đầu Tư Công Là Gì? Góc Nhìn Chuyên Gia Sau 15 Năm Trên Sàn Chứng Khoán Việt Nam

- Các Sàn Chứng Khoán Uy Tín Nhất Việt Nam: Chọn Lựa Đúng Đắn Cho Nhà Đầu Tư