Chào bạn, là một chuyên gia đầu tư chứng khoán với hơn 15 năm gắn bó với thị trường Việt Nam, tôi hiểu rằng để đưa ra các quyết định đầu tư sáng suốt, việc nắm vững những khái niệm tài chính cơ bản là vô cùng quan trọng. Một trong những khái niệm nền tảng mà nhiều nhà đầu tư, đặc biệt là người mới, còn mơ hồ chính là “khấu hao”.

Bạn hình dung thế này, khi bạn mua một chiếc điện thoại mới, giá trị của nó sẽ giảm dần theo thời gian sử dụng do hao mòn, lỗi thời. Doanh nghiệp cũng vậy. Họ sở hữu nhà xưởng, máy móc, thiết bị, phương tiện vận tải… Đây là những tài sản phục vụ cho hoạt động sản xuất kinh doanh và tất yếu sẽ bị hao mòn, giảm giá trị sau một thời gian sử dụng. “Khấu hao” chính là cách kế toán ghi nhận sự giảm giá trị đó một cách có hệ thống.

Nhưng khấu hao không chỉ đơn thuần là một khái niệm kế toán khô khan. Nó có ảnh hưởng sâu sắc đến kết quả kinh doanh, giá trị tài sản và dòng tiền của doanh nghiệp – những yếu tố cốt lõi mà mọi nhà đầu tư cần phân tích. Hiểu rõ Khấu Hao Là Gì và cách nó vận hành sẽ giúp bạn nhìn thấu bức tranh tài chính thực sự của một công ty, tránh được nhiều cạm bẫy và đưa ra các đánh giá chính xác hơn.

Trong bài viết này, chúng ta sẽ cùng nhau bóc tách mọi khía cạnh của khấu hao dưới góc độ của một nhà đầu tư chứng khoán tại Việt Nam, từ định nghĩa cơ bản đến ý nghĩa thực tiễn khi phân tích doanh nghiệp.

Khấu hao là gì? Định nghĩa và Bản chất

Khấu hao (Depreciation) là việc phân bổ một cách có hệ thống giá trị phải khấu hao của tài sản cố định (TSCĐ) vào chi phí sản xuất kinh doanh trong thời gian sử dụng hữu ích của tài sản đó.

Nói một cách đơn giản hơn, khấu hao là quá trình “chia nhỏ” chi phí mua sắm tài sản cố định (có giá trị lớn và thời gian sử dụng lâu dài) ra và ghi nhận dần vào chi phí hoạt động của doanh nghiệp qua từng kỳ (tháng, quý, năm) trong suốt vòng đời của tài sản đó.

Bản chất của khấu hao là sự ghi nhận hao mòn về mặt giá trị của tài sản cố định do sử dụng, do lỗi thời hoặc do các nguyên nhân khác. Nó giúp doanh nghiệp phản ánh đúng hơn chi phí thực tế để tạo ra doanh thu trong một kỳ kế toán, bởi vì doanh thu được tạo ra không chỉ nhờ các chi phí trực tiếp như nguyên vật liệu, nhân công mà còn nhờ vào sự đóng góp của các tài sản cố định này.

Tài sản cố định ở đây bao gồm cả tài sản cố định hữu hình (nhà cửa, máy móc, thiết bị…) và tài sản cố định vô hình (bằng sáng chế, nhãn hiệu hàng hóa…).

Tại sao Doanh nghiệp phải trích khấu hao?

Việc trích khấu hao là bắt buộc đối với doanh nghiệp vì nhiều lý do quan trọng:

- Phản ánh đúng chi phí sản xuất kinh doanh: Khấu hao là một phần chi phí để tạo ra sản phẩm/dịch vụ. Việc phân bổ chi phí này giúp báo cáo kết quả kinh doanh phản ánh chính xác hơn lợi nhuận thực tế được tạo ra trong kỳ.

- Tuân thủ nguyên tắc kế toán: Các chuẩn mực kế toán quốc tế và Việt Nam đều yêu cầu doanh nghiệp phải trích khấu hao tài sản cố định. Điều này đảm bảo tính minh bạch và có thể so sánh giữa các báo cáo tài chính.

- Tích lũy vốn để tái đầu tư: Mặc dù không phải là một khoản chi tiền mặt ra ngoài trong kỳ, khấu hao được tính vào chi phí làm giảm lợi nhuận tính thuế. Khoản “tiền” tương ứng với chi phí khấu hao này được giữ lại trong doanh nghiệp (nằm trong dòng tiền từ hoạt động kinh doanh) và có thể được sử dụng để thay thế, nâng cấp tài sản khi chúng hết khấu hao.

- Phản ánh giá trị còn lại của tài sản: Khấu hao lũy kế (tổng khấu hao đã trích) được trừ đi từ nguyên giá trên Bảng cân đối kế toán để cho ra giá trị còn lại của tài sản, giúp phản ánh gần đúng hơn giá trị thực tế của tài sản đó tại một thời điểm.

Các Khái niệm Liên quan đến Khấu hao

Để hiểu sâu hơn về khấu hao, chúng ta cần làm rõ một vài khái niệm đi kèm:

- Nguyên giá (Historical Cost): Là toàn bộ chi phí mà doanh nghiệp bỏ ra để có được tài sản cố định tại thời điểm đưa tài sản đó vào trạng thái sẵn sàng sử dụng. Bao gồm giá mua, chi phí vận chuyển, lắp đặt, chạy thử, thuế (không hoàn lại)…

- Thời gian trích khấu hao (Useful Life): Là thời gian mà doanh nghiệp dự kiến sử dụng tài sản cố định cho mục đích sản xuất kinh doanh, hoặc thời gian mà doanh nghiệp dự kiến thu hồi được lợi ích kinh tế từ việc sử dụng tài sản đó. Thời gian này do doanh nghiệp xác định dựa trên các yếu tố như đặc điểm tài sản, môi trường hoạt động, dự kiến cường độ sử dụng… Tuy nhiên, nó phải nằm trong khung thời gian tối thiểu và tối đa theo quy định của Bộ Tài chính Việt Nam (ví dụ Thông tư 45/2013/TT-BTC và các sửa đổi bổ sung).

- Giá trị phải khấu hao (Depreciable Amount): Là hiệu số giữa Nguyên giá và Giá trị thanh lý ước tính.

- Giá trị thanh lý ước tính (Salvage Value/Residual Value): Là khoản tiền mà doanh nghiệp dự kiến thu hồi được từ việc thanh lý tài sản khi kết thúc thời gian sử dụng hữu ích, sau khi trừ đi các chi phí liên quan đến thanh lý. Trong nhiều trường hợp, giá trị này được ước tính bằng 0 hoặc rất nhỏ.

- Giá trị còn lại (Net Book Value – NBV): Là hiệu số giữa Nguyên giá của tài sản cố định và tổng số khấu hao lũy kế đã trích cho tài sản đó tính đến một thời điểm nhất định. NBV thể hiện giá trị tài sản theo sổ sách kế toán.

- Hao mòn lũy kế (Accumulated Depreciation): Là tổng số khấu hao đã trích cho một tài sản cố định kể từ khi đưa vào sử dụng đến thời điểm lập báo cáo.

Các Phương pháp Trích Khấu hao Phổ biến

Việt Nam cho phép doanh nghiệp lựa chọn một trong các phương pháp trích khấu hao phù hợp với đặc điểm tài sản và mô hình sản xuất kinh doanh của mình, miễn là nhất quán và tuân thủ quy định. Các phương pháp phổ biến nhất là:

- Phương pháp đường thẳng (Straight-Line Method): Đây là phương pháp đơn giản và phổ biến nhất. Mức khấu hao hàng năm được tính bằng cách chia đều Giá trị phải khấu hao cho Thời gian trích khấu hao.

- Công thức: Mức khấu hao hàng năm = (Nguyên giá – Giá trị thanh lý ước tính) / Thời gian trích khấu hao.

- Ưu điểm: Đơn giản, dễ tính toán và áp dụng.

- Nhược điểm: Không phản ánh đúng cường độ sử dụng thực tế (có thể sử dụng nhiều hơn ở giai đoạn đầu), không tính đến yếu tố lỗi thời.

- Ví dụ đơn giản: Công ty A mua máy B với nguyên giá 1 tỷ đồng, thời gian trích khấu hao 10 năm, giá trị thanh lý ước tính bằng 0. Mức khấu hao hàng năm sẽ là 1 tỷ / 10 = 100 triệu đồng.

- Phương pháp số dư giảm dần có điều chỉnh: Phương pháp này cho phép trích khấu hao nhanh hơn ở những năm đầu sử dụng tài sản và giảm dần ở những năm sau. Thường áp dụng cho các tài sản hao mòn nhanh do công nghệ hoặc cường độ sử dụng cao ở giai đoạn đầu.

- Phương pháp theo số lượng, khối lượng sản phẩm: Mức khấu hao được tính dựa trên tổng số lượng sản phẩm hoặc khối lượng dịch vụ mà tài sản tạo ra. Thường áp dụng cho các tài sản mà sự hao mòn chủ yếu phụ thuộc vào khối lượng sản phẩm tạo ra (ví dụ: máy in, máy đào…).

Việc doanh nghiệp chọn phương pháp nào có ảnh hưởng trực tiếp đến chi phí khấu hao ghi nhận trong từng kỳ, từ đó ảnh hưởng đến lợi nhuận báo cáo.

Ảnh hưởng của Khấu hao đến Báo cáo Tài chính

Khấu hao là một khoản mục quan trọng xuất hiện trên cả ba báo cáo tài chính chính của doanh nghiệp:

Báo cáo Kết quả Hoạt động Kinh doanh (P&L)

Khấu hao là một khoản chi phí hoạt động (thường nằm trong chi phí sản xuất, chi phí quản lý doanh nghiệp, chi phí bán hàng tùy thuộc vào mục đích sử dụng của tài sản).

- Việc trích khấu hao làm tăng tổng chi phí của doanh nghiệp.

- Do đó, khấu hao làm giảm Lợi nhuận gộp (nếu là chi phí sản xuất), Lợi nhuận từ hoạt động kinh doanh và cuối cùng là Lợi nhuận kế toán trước thuế và sau thuế.

Bảng Cân đối Kế toán (Balance Sheet)

Khấu hao ảnh hưởng đến giá trị tài sản và vốn chủ sở hữu.

- Trên phần Tài sản, giá trị tài sản cố định được trình bày theo Nguyên giá. Bên cạnh đó là khoản mục Hao mòn lũy kế (phần trừ đi).

- Giá trị còn lại của tài sản cố định = Nguyên giá – Hao mòn lũy kế. Khoản mục này thể hiện giá trị sổ sách của tài sản sau khi đã trừ đi phần giá trị đã hao mòn được ghi nhận qua khấu hao.

- Hao mòn lũy kế tăng lên mỗi khi doanh nghiệp trích khấu hao. Điều này làm giảm Giá trị còn lại của tài sản trên bảng cân đối kế toán theo thời gian.

Minh họa cách khấu hao ảnh hưởng đến lợi nhuận và giá trị tài sản trên báo cáo tài chính doanh nghiệp.

Minh họa cách khấu hao ảnh hưởng đến lợi nhuận và giá trị tài sản trên báo cáo tài chính doanh nghiệp.

Báo cáo Lưu chuyển Tiền tệ (Cash Flow Statement)

Đây là điểm mà nhiều nhà đầu tư mới thường bối rối. Khấu hao là một khoản chi phí không bằng tiền (non-cash expense). Tức là, doanh nghiệp ghi nhận chi phí này trên báo cáo kết quả kinh doanh, làm giảm lợi nhuận, nhưng thực tế không có dòng tiền nào chảy ra ngoài tại thời điểm ghi nhận khấu hao. Tiền đã được chi ra khi mua sắm tài sản cố định từ trước đó (thường được ghi nhận trên báo cáo lưu chuyển tiền tệ ở mục Lưu chuyển tiền từ hoạt động đầu tư).

- Trong phương pháp gián tiếp lập báo cáo lưu chuyển tiền tệ từ hoạt động kinh doanh, khấu hao được cộng ngược trở lại vào Lợi nhuận trước thuế để xác định dòng tiền từ hoạt động kinh doanh (OCF). Điều này cho thấy rằng khấu hao, mặc dù làm giảm lợi nhuận kế toán, nhưng lại giúp “bảo toàn” tiền mặt trong doanh nghiệp, là một nguồn để tái đầu tư trong tương lai.

Ý nghĩa của Khấu hao đối với Nhà đầu tư Chứng khoán

Hiểu biết về khấu hao mang lại nhiều lợi ích khi bạn phân tích và định giá doanh nghiệp:

-

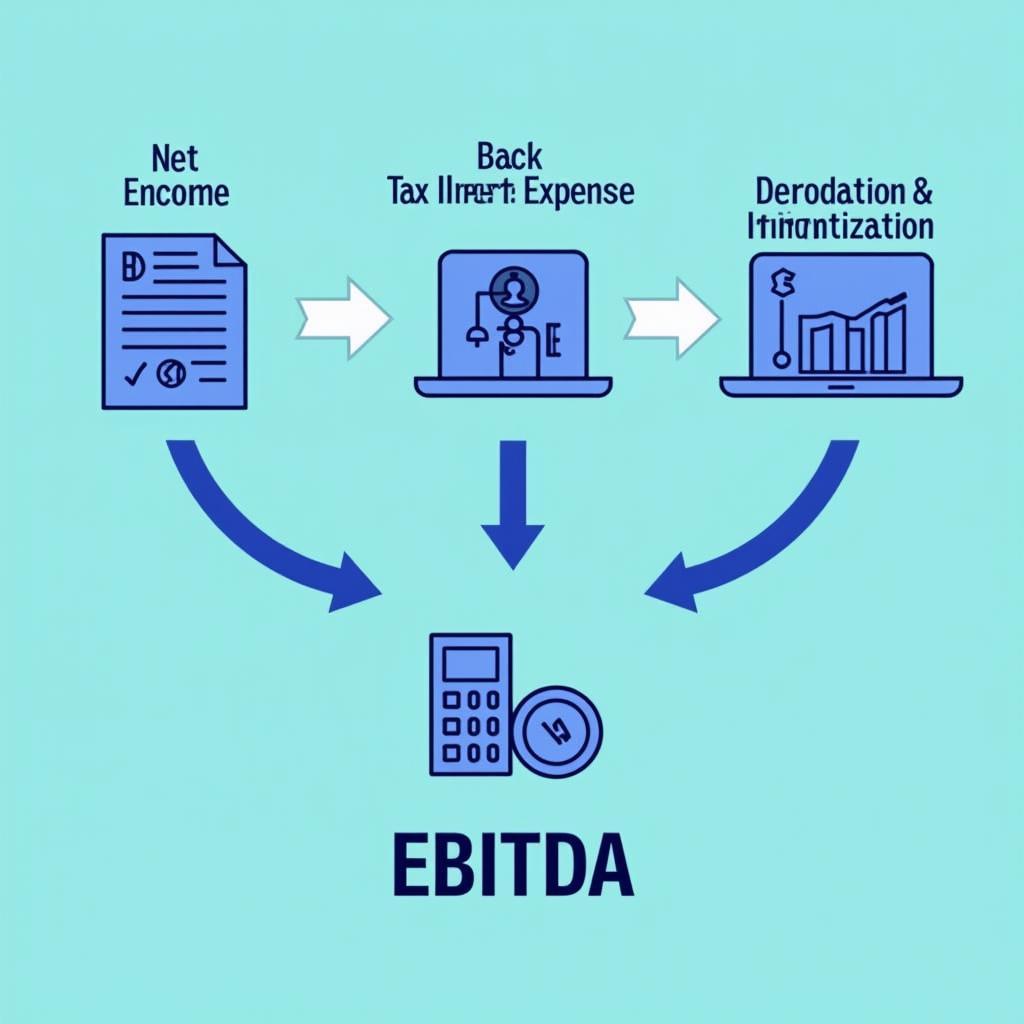

Đánh giá khả năng tạo tiền thực tế: Vì khấu hao là chi phí không bằng tiền, nhà đầu tư thường quan tâm đến các chỉ số lợi nhuận trước khấu hao, lãi vay và thuế (EBITDA – Earnings Before Interest, Taxes, Depreciation, and Amortization). EBITDA giúp loại bỏ ảnh hưởng của cấu trúc tài sản và cấu trúc vốn, cho cái nhìn khách quan hơn về hiệu quả hoạt động cốt lõi và khả năng tạo tiền từ hoạt động kinh doanh của doanh nghiệp.

- Lưu ý: EBITDA không thay thế hoàn toàn lợi nhuận sau thuế, nhưng là một chỉ số bổ trợ hữu ích, đặc biệt khi so sánh các công ty trong ngành có mức đầu tư tài sản cố định khác nhau.

-

Phân tích chất lượng lợi nhuận: Hai doanh nghiệp có cùng doanh thu và biên lợi nhuận gộp nhưng có chính sách khấu hao khác nhau có thể báo cáo lợi nhuận ròng rất khác nhau. Doanh nghiệp trích khấu hao nhanh (phương pháp số dư giảm dần) sẽ có lợi nhuận báo cáo thấp hơn ở những năm đầu so với doanh nghiệp trích khấu hao chậm (đường thẳng). Nhà đầu tư cần nhận diện điều này để đánh giá đúng chất lượng lợi nhuận và khả năng tăng trưởng bền vững.

-

Đánh giá giá trị sổ sách của tài sản: Giá trị còn lại của tài sản cố định trên bảng cân đối kế toán (Nguyên giá – Hao mòn lũy kế) cung cấp một thước đo về giá trị tài sản theo sổ sách. Mặc dù giá trị sổ sách có thể khác xa giá trị thị trường, nó vẫn là một điểm tham chiếu quan trọng, đặc biệt khi phân tích các doanh nghiệp có nhiều tài sản cố định hữu hình như bất động sản, công nghiệp nặng.

-

Hiểu về nhu cầu tái đầu tư: Khoản khấu hao tích lũy được coi như một nguồn để doanh nghiệp thay thế tài sản cũ khi chúng hết vòng đời. Một doanh nghiệp có mức khấu hao lớn và ổn định thường có tiềm năng tài chính để duy trì và nâng cấp năng lực sản xuất mà không cần vay nợ quá nhiều, điều này là tích cực cho nhà đầu tư dài hạn. Tuy nhiên, nếu khoản tiền “được giữ lại” này không được tái đầu tư hiệu quả, hoặc doanh nghiệp cần chi tiêu cho CAPEX (Chi tiêu vốn) lớn hơn nhiều so với khấu hao để duy trì hoạt động, đó có thể là dấu hiệu cần lưu ý.

Nhà đầu tư sử dụng khấu hao để tính EBITDA, một chỉ số quan trọng đánh giá hiệu quả hoạt động của doanh nghiệp.

Nhà đầu tư sử dụng khấu hao để tính EBITDA, một chỉ số quan trọng đánh giá hiệu quả hoạt động của doanh nghiệp.

Lưu ý Quan trọng và Sai lầm Thường gặp

Với kinh nghiệm của mình, tôi thấy nhà đầu tư Việt Nam đôi khi mắc phải những sai lầm sau liên quan đến khấu hao:

- Nhầm lẫn khấu hao là dòng tiền thực chảy ra: Đây là sai lầm phổ biến nhất. Hãy nhớ, khấu hao là một bút toán ghi nhận chi phí, không phải một khoản chi tiền mặt ra khỏi công ty trong kỳ đó. Tiền mặt đã được chi ra khi mua tài sản ban đầu.

- Không xem xét chính sách khấu hao của doanh nghiệp: Các công ty trong cùng ngành có thể áp dụng chính sách khấu hao khác nhau (thời gian trích, phương pháp tính). Điều này ảnh hưởng trực tiếp đến lợi nhuận báo cáo và giá trị sổ sách. Khi so sánh các công ty, hãy cố gắng điều chỉnh hoặc sử dụng các chỉ số ít bị ảnh hưởng bởi khấu hao như EBITDA, hoặc xem xét kỹ thuyết minh báo cáo tài chính để hiểu rõ chính sách của họ.

- Chỉ nhìn vào lợi nhuận mà bỏ qua khấu hao: Lợi nhuận kế toán có thể bị ảnh hưởng bởi chính sách khấu hao. Việc phân tích khấu hao giúp bạn đánh giá khả năng tạo tiền thực tế của doanh nghiệp và nhu cầu tái đầu tư trong tương lai.

- Đánh đồng giá trị còn lại trên sổ sách với giá trị thị trường: Giá trị còn lại của tài sản cố định trên bảng cân đối kế toán chỉ là giá trị theo sổ sách kế toán dựa trên nguyên giá và khấu hao. Nó có thể rất khác so với giá trị thị trường thực tế của tài sản đó.

Kết luận

Khấu hao là một khái niệm kế toán tưởng chừng phức tạp nhưng lại cực kỳ quan trọng đối với bất kỳ ai tham gia đầu tư chứng khoán. Nó không chỉ giúp doanh nghiệp phân bổ chi phí tài sản cố định một cách hợp lý mà còn cung cấp những thông tin giá trị về cấu trúc tài sản, chi phí hoạt động và đặc biệt là dòng tiền tiềm năng của doanh nghiệp.

Là một nhà đầu tư, việc hiểu rõ khấu hao là gì, cách nó ảnh hưởng đến các báo cáo tài chính và ý nghĩa của nó trong phân tích EBITDA, chất lượng lợi nhuận và nhu cầu tái đầu tư sẽ giúp bạn đưa ra những đánh giá sâu sắc và chính xác hơn về sức khỏe tài chính cũng như tiềm năng tăng trưởng của doanh nghiệp. Đừng ngại dành thời gian nghiên cứu kỹ các thuyết minh báo cáo tài chính để nắm bắt chính sách khấu hao của doanh nghiệp mà bạn quan tâm. Đó chính là một bước đi vững chắc trên con đường đầu tư thành công.

Câu hỏi Thường Gặp (FAQ)

Khấu hao có phải là dòng tiền thực tế chảy ra khỏi doanh nghiệp không?

Không. Khấu hao là một khoản chi phí không bằng tiền (non-cash expense). Nó được ghi nhận để phân bổ chi phí mua tài sản ban đầu, không phải là một khoản tiền mặt chi ra trong kỳ ghi nhận khấu hao.

Thời gian trích khấu hao có được doanh nghiệp tùy ý quyết định không?

Không hoàn toàn. Doanh nghiệp tự xác định thời gian trích khấu hao dựa trên tuổi đời hữu ích dự kiến của tài sản, nhưng phải tuân thủ khung thời gian trích khấu hao tối thiểu và tối đa do Bộ Tài chính quy định cho từng loại tài sản.

Khấu hao ảnh hưởng như thế nào đến thuế thu nhập doanh nghiệp?

Khấu hao được tính vào chi phí hợp lý khi tính thuế thu nhập doanh nghiệp. Do đó, khấu hao càng cao (trong khuôn khổ quy định), lợi nhuận tính thuế càng giảm, dẫn đến số thuế thu nhập doanh nghiệp phải nộp cũng giảm đi. Đây là lý do tại sao khấu hao còn được gọi là một “lá chắn thuế”.

Tất cả tài sản của doanh nghiệp có phải trích khấu hao không?

Chỉ tài sản cố định hữu hình và vô hình đủ điều kiện (có giá trị lớn hơn mức quy định và thời gian sử dụng trên 1 năm) mới phải trích khấu hao. Các tài sản khác như hàng tồn kho, các khoản đầu tư tài chính, tiền mặt… không trích khấu hao theo cách này. Một số loại tài sản cố định đặc thù như đất đai sử dụng vô thời hạn theo quy định hiện hành của Việt Nam cũng không trích khấu hao.

- Vốn Đầu Tư Công Là Gì? Góc Nhìn Chuyên Gia Sau 15 Năm Trên Sàn Chứng Khoán Việt Nam

- Bull Trap là gì? Cẩm nang nhận diện và phòng tránh bẫy tăng giá trên TTCK Việt Nam

- Cross Là Gì Trong Chứng Khoán? Giải Mã Tín Hiệu Quan Trọng Từ Chuyên Gia

- Chỉ Số RSI Là Gì? Công Cụ Mạnh Mẽ Trong Phân Tích Kỹ Thuật Chứng Khoán

- Hiểu Rõ Khấu Hao: Chìa Khóa Phân Tích Doanh Nghiệp Trên Sàn Chứng Khoán Việt Nam