Với kinh nghiệm 15 năm gắn bó với thị trường chứng khoán Việt Nam và đồng hành cùng nhiều nhà đầu tư, tôi nhận thấy có những khái niệm kinh tế cơ bản mà nếu hiểu rõ, bạn sẽ có một góc nhìn sâu sắc hơn về sức khỏe và tiềm năng của doanh nghiệp. Một trong những khái niệm đó chính là Marginal Cost, hay còn gọi là Chi phí biên.

Nhiều nhà đầu tư mới thường chỉ tập trung vào doanh thu và lợi nhuận ròng cuối cùng. Tuy nhiên, việc hiểu cách chi phí hoạt động thay đổi khi sản lượng thay đổi sẽ giúp bạn đánh giá hiệu quả quản lý, khả năng mở rộng quy mô và lợi thế cạnh tranh của một công ty. Bài viết này sẽ đi sâu giải thích Marginal Cost Là Gì và tại sao nó lại quan trọng đối với quyết định đầu tư của bạn.

Marginal Cost Là Gì? Định Nghĩa Chi Tiết

Marginal Cost (Chi phí biên) là chi phí phát sinh thêm khi doanh nghiệp sản xuất thêm một đơn vị sản phẩm hoặc cung cấp thêm một đơn vị dịch vụ. Nói cách khác, nó đo lường sự thay đổi trong tổng chi phí khi sản lượng thay đổi một lượng nhỏ nhất có thể (thường là 1 đơn vị).

Khái niệm này đóng vai trò cốt lõi trong kinh tế học vi mô, giúp các nhà quản lý đưa ra quyết định về mức sản xuất tối ưu để tối đa hóa lợi nhuận.

Công Thức Tính Marginal Cost

Công thức tính marginal cost khá đơn giản:

Marginal Cost (MC) = Thay đổi trong Tổng Chi phí / Thay đổi trong Sản lượng

Hoặc:

MC = ΔTC / ΔQ

Trong đó:

- ΔTC (Delta Total Cost): Sự thay đổi trong tổng chi phí khi sản lượng thay xuất hiện sự thay đổi.

- ΔQ (Delta Quantity): Sự thay đổi trong tổng sản lượng.

Ví dụ đơn giản: Một nhà máy sản xuất giày tốn 100 triệu đồng để sản xuất 100 đôi giày. Khi sản xuất thêm 1 đôi giày thứ 101, tổng chi phí tăng lên 100.5 triệu đồng.

- ΔTC = 100.5 triệu – 100 triệu = 0.5 triệu đồng

- ΔQ = 101 đôi – 100 đôi = 1 đôi

- Marginal Cost = 0.5 triệu / 1 = 0.5 triệu đồng/đôi.

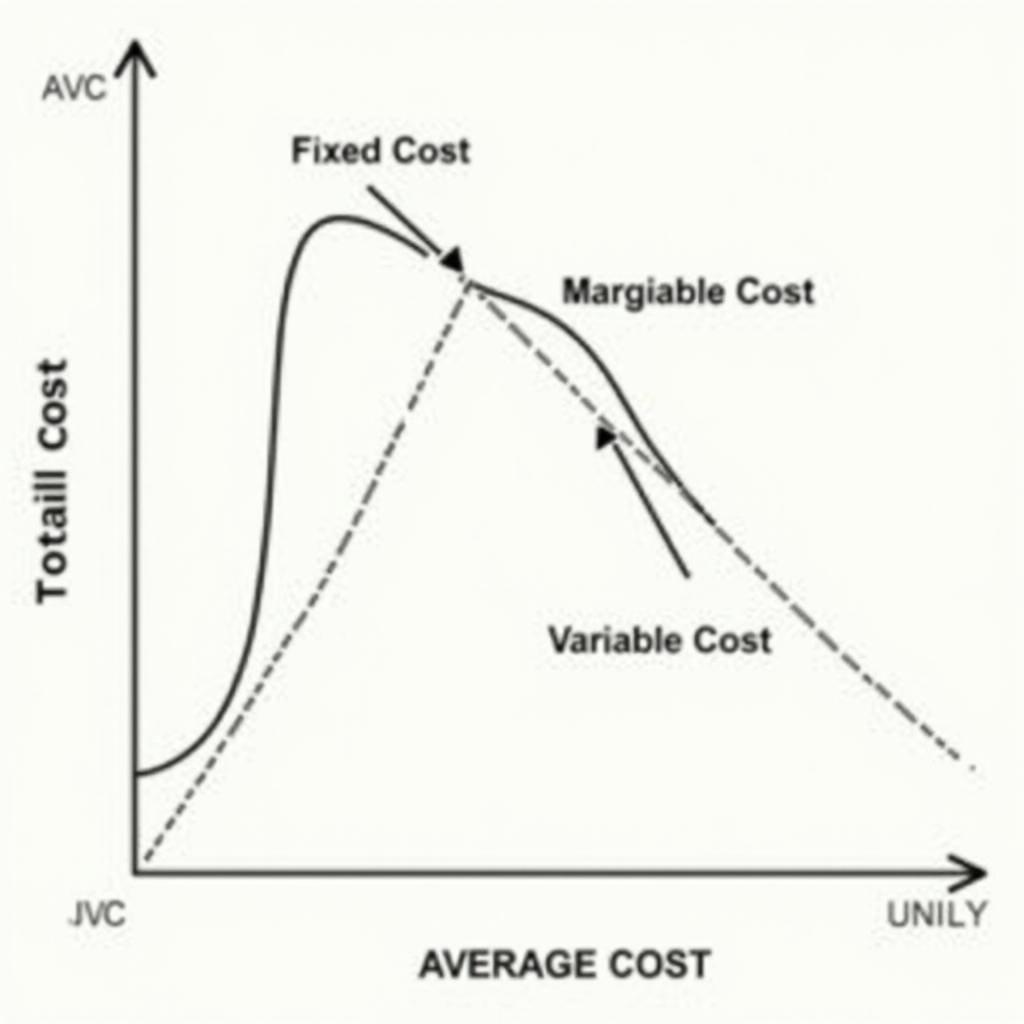

Chi phí biên thường chịu ảnh hưởng chủ yếu bởi các chi phí biến đổi (Variable Costs) như nguyên vật liệu trực tiếp, nhân công trực tiếp theo sản lượng. Các chi phí cố định (Fixed Costs) như tiền thuê nhà xưởng, lương quản lý thường không thay đổi khi sản xuất thêm một vài đơn vị sản phẩm trong ngắn hạn.

Phân Biệt Với Các Loại Chi Phí Khác

Để hiểu rõ hơn về marginal cost, cần phân biệt nó với các loại chi phí khác:

- Tổng Chi phí (Total Cost – TC): Là tổng của tất cả các chi phí phát sinh trong quá trình sản xuất, bao gồm cả chi phí cố định và chi phí biến đổi.

- Chi phí Cố định (Fixed Cost – FC): Chi phí không thay đổi theo sản lượng (ví dụ: tiền thuê mặt bằng, lương nhân viên văn phòng cố định).

- Chi phí Biến đổi (Variable Cost – VC): Chi phí thay đổi trực tiếp theo sản lượng (ví dụ: chi phí nguyên vật liệu, lương công nhân sản xuất trực tiếp tính theo số lượng sản phẩm).

- Chi phí Trung bình (Average Cost – AC) / Chi phí Đơn vị: Là tổng chi phí chia cho tổng sản lượng (TC / Q). Có thể chia nhỏ ra là Chi phí Cố định Trung bình (AFC = FC / Q) và Chi phí Biến đổi Trung bình (AVC = VC / Q).

Marginal Cost khác Average Cost ở chỗ nó chỉ tập trung vào chi phí thêm của đơn vị cuối cùng, không phải chi phí trung bình của tất cả các đơn vị đã sản xuất. Khi MC < AC, sản xuất thêm làm giảm AC. Khi MC > AC, sản xuất thêm làm tăng AC. Đường MC cắt đường AC tại điểm thấp nhất của đường AC.

Cong thuc tinh marginal cost va phan biet chi phi bien voi chi phi co dinh bien doi trung binh

Cong thuc tinh marginal cost va phan biet chi phi bien voi chi phi co dinh bien doi trung binh

Tầm Quan Trọng Của Marginal Cost Trong Kinh Doanh

Đối với doanh nghiệp, việc hiểu và tính toán chính xác marginal cost là vô cùng quan trọng cho các quyết định chiến lược:

Quyết Định Sản Xuất và Định Giá

Nguyên tắc cơ bản để tối đa hóa lợi nhuận là sản xuất đến điểm mà Marginal Cost bằng với Doanh thu biên (Marginal Revenue – MR). Doanh thu biên là doanh thu tăng thêm khi bán thêm một đơn vị sản phẩm.

- Nếu MR > MC: Doanh nghiệp nên tăng sản lượng, vì mỗi đơn vị sản xuất thêm mang lại doanh thu cao hơn chi phí bỏ ra.

- Nếu MR < MC: Doanh nghiệp nên giảm sản lượng, vì mỗi đơn vị sản xuất thêm đang tiêu tốn chi phí nhiều hơn doanh thu thu về.

- Nếu MR = MC: Doanh nghiệp đạt sản lượng tối ưu, lợi nhuận được tối đa hóa.

Hiểu MC cũng giúp doanh nghiệp định giá sản phẩm hợp lý, đặc biệt trong các chiến lược giảm giá hoặc khuyến mãi. Doanh nghiệp biết được mức giá sàn (giá thấp nhất có thể bán mà vẫn hòa vốn cho đơn vị sản phẩm thêm) chính là MC.

Đánh Giá Hiệu Quả Hoạt Động

Sự thay đổi của marginal cost khi sản lượng tăng có thể phản ánh hiệu quả hoạt động của doanh nghiệp.

- Nếu MC giảm khi sản lượng tăng: Điều này cho thấy doanh nghiệp đang tận dụng được hiệu quả kinh tế theo quy mô (Economies of Scale), chi phí để sản xuất thêm mỗi đơn vị ngày càng rẻ hơn.

- Nếu MC tăng khi sản lượng tăng: Điều này có thể do giới hạn về năng lực sản xuất, thiếu hiệu quả trong quản lý, hoặc cần đầu tư thêm lớn để tăng sản lượng (đạt điểm bão hòa).

Dự Báo Lợi Nhuận

Bằng cách phân tích mối quan hệ giữa giá bán, sản lượng và marginal cost, doanh nghiệp có thể dự báo lợi nhuận tiềm năng khi thay đổi chiến lược sản xuất hoặc kinh doanh. Nó giúp trả lời câu hỏi: “Nếu chúng ta sản xuất và bán thêm X đơn vị, lợi nhuận sẽ thay đổi như thế nào?”.

Tại Sao Nhà Đầu Tư Chứng Khoán Cần Hiểu Về Marginal Cost?

Từ góc độ của một nhà đầu tư, việc hiểu về marginal cost của doanh nghiệp mà bạn quan tâm (hoặc đang cân nhắc đầu tư) mang lại nhiều lợi ích:

Phân Tích Sức Khỏe Tài Chính Doanh Nghiệp

- Khả năng sinh lời bền vững: Doanh nghiệp có marginal cost thấp và ổn định (hoặc giảm khi tăng quy mô) thường có khả năng sinh lời tốt hơn và bền vững hơn khi nhu cầu thị trường tăng. Ngược lại, doanh nghiệp có MC cao hoặc biến động mạnh có thể gặp khó khăn khi mở rộng sản xuất hoặc đối phó với biến động giá nguyên vật liệu.

- Cấu trúc chi phí: Phân tích MC giúp bạn hiểu rõ hơn về cấu trúc chi phí của doanh nghiệp. Ngành nghề nào có chi phí biến đổi cao (như sản xuất hàng tiêu dùng sử dụng nhiều nguyên liệu) sẽ có MC cao hơn ngành có chi phí biến đổi thấp (như công nghệ, phần mềm sau giai đoạn phát triển ban đầu).

Dự Phóng Khả Năng Sinh Lời

Hiểu marginal cost giúp bạn đánh giá tiềm năng tăng trưởng lợi nhuận của doanh nghiệp khi doanh thu tăng.

- Đối với doanh nghiệp có MC thấp (đặc biệt là các công ty công nghệ, dịch vụ số): Khi doanh thu tăng lên (ví dụ: thêm người dùng đăng ký), chi phí tăng thêm rất ít. Điều này dẫn đến tỷ suất lợi nhuận gộp (Gross Profit Margin) và lợi nhuận ròng tăng trưởng mạnh hơn nhiều so với mức tăng doanh thu. Đây là lý do tại sao các công ty công nghệ thường được định giá cao dựa trên tiềm năng mở rộng quy mô.

- Đối với doanh nghiệp có MC cao (ví dụ: sản xuất hàng hóa đơn giản, biên lợi nhuận mỏng): Tăng trưởng doanh thu sẽ đi kèm với chi phí tăng tương ứng. Tỷ suất lợi nhuận có thể không cải thiện đáng kể trừ khi có sự thay đổi lớn về hiệu quả hoạt động hoặc giá bán.

Đánh Giá Lợi Thế Cạnh Tranh (Scale Economies)

Như đã đề cập, việc marginal cost giảm khi sản lượng tăng là dấu hiệu của hiệu quả kinh tế theo quy mô. Doanh nghiệp đạt được điều này có lợi thế cạnh tranh rõ rệt. Họ có thể bán sản phẩm với giá cạnh tranh hơn trong khi vẫn duy trì biên lợi nhuận, hoặc giữ giá bán và thu được lợi nhuận cao hơn đối thủ.

Phân tích MC giúp nhà đầu tư nhìn nhận công ty nào có khả năng thống lĩnh thị trường hoặc duy trì vị thế dẫn đầu nhờ lợi thế về chi phí khi mở rộng.

Marginal cost anh huong den loi nhuan doanh nghiep nha dau tu can biet

Marginal cost anh huong den loi nhuan doanh nghiep nha dau tu can biet

Ví Dụ Minh Họa Về Marginal Cost

Hãy xem xét một ví dụ đơn giản trong ngành sản xuất tại Việt Nam.

Công ty A (Sản xuất dệt may):

Để sản xuất thêm 100 mét vải, công ty cần mua thêm nguyên liệu (sợi), trả lương làm thêm giờ cho công nhân, tiêu thụ thêm điện năng. Giả sử, chi phí cho 100 mét vải tăng thêm này là 5 triệu đồng.

- ΔTC = 5 triệu VNĐ

- ΔQ = 100 mét vải

- MC = 5 triệu / 100 = 50,000 VNĐ/mét vải.

Đây là chi phí biên để sản xuất thêm mỗi mét vải. Công ty sẽ so sánh 50,000 VNĐ với doanh thu thu được khi bán thêm 1 mét vải đó để quyết định có nên tăng sản lượng hay không.

Công ty B (Phần mềm kế toán online):

Công ty đã đầu tư hàng tỷ đồng vào việc nghiên cứu, phát triển, lập trình và xây dựng hạ tầng ban đầu cho phần mềm. Để có thêm một khách hàng đăng ký sử dụng phần mềm (tăng 1 đơn vị “sản phẩm” dịch vụ), chi phí phát sinh thêm chủ yếu là chi phí băng thông máy chủ rất nhỏ, chi phí hỗ trợ khách hàng ban đầu. Giả sử, chi phí cho một khách hàng mới chỉ là 50,000 VNĐ (chủ yếu là chi phí biến đổi rất nhỏ).

- ΔTC ≈ 50,000 VNĐ

- ΔQ = 1 khách hàng

- MC ≈ 50,000 VNĐ/khách hàng.

Rõ ràng, MC của Công ty B thấp hơn rất nhiều so với Công ty A. Điều này giải thích tại sao các công ty công nghệ, khi đã đạt đến một quy mô nhất định, có thể tăng trưởng lợi nhuận bùng nổ khi lượng người dùng tăng lên mà chi phí không tăng tương ứng. Ngược lại, các công ty sản xuất truyền thống sẽ thấy chi phí tăng khá tuyến tính với sản lượng.

Hiểu được sự khác biệt về marginal cost giữa các mô hình kinh doanh giúp nhà đầu tư đánh giá tiềm năng tăng trưởng lợi nhuận của doanh nghiệp trong tương lai.

Lưu Ý Khi Phân Tích Marginal Cost và Sai Lầm Thường Gặp

Khi sử dụng marginal cost trong phân tích đầu tư, bạn cần lưu ý:

- Dữ liệu không công khai: Chi phí biên là một chỉ số nội bộ của doanh nghiệp, thường không được công bố trực tiếp trên báo cáo tài chính. Nhà đầu tư cần dựa vào các thông tin về cấu trúc chi phí (tỷ lệ giá vốn hàng bán trên doanh thu, tỷ lệ chi phí biến đổi/cố định ước tính) để suy luận và ước tính MC.

- Ngắn hạn vs. Dài hạn: MC trong ngắn hạn chỉ xét đến việc tăng sản lượng với các yếu tố sản xuất cố định (ví dụ: nhà máy hiện có). Trong dài hạn, doanh nghiệp có thể phải đầu tư thêm nhà xưởng, máy móc (chi phí cố định tăng), điều này sẽ làm thay đổi cấu trúc chi phí và MC dài hạn có thể khác MC ngắn hạn.

- Không phải yếu tố duy nhất: Marginal cost rất quan trọng, nhưng không phải là yếu tố duy nhất quyết định sự thành công của doanh nghiệp hay quyết định đầu tư. Bạn vẫn cần xem xét doanh thu biên, giá bán, thị trường, cạnh tranh, quản lý, v.v.

- Sai lầm bỏ qua hiệu quả quy mô: Nhiều nhà đầu tư mới chỉ nhìn vào chi phí trung bình hiện tại mà bỏ qua tiềm năng giảm MC khi doanh nghiệp mở rộng quy mô. Hãy cố gắng đánh giá khả năng đạt được hiệu quả kinh tế theo quy mô của doanh nghiệp.

Kết Luận

Hiểu marginal cost là gì và cách nó ảnh hưởng đến doanh nghiệp là một kỹ năng quan trọng đối với bất kỳ nhà đầu tư chứng khoán nghiêm túc nào. Nó không chỉ giúp bạn đánh giá hiệu quả hoạt động hiện tại mà còn dự phóng tiềm năng tăng trưởng lợi nhuận và đánh giá lợi thế cạnh tranh của công ty trong tương lai.

Mặc dù không phải lúc nào bạn cũng có số liệu MC chính xác, việc có tư duy về chi phí phát sinh thêm khi sản lượng tăng sẽ giúp bạn đọc báo cáo tài chính và thông tin doanh nghiệp một cách sâu sắc hơn. Hãy tập nhìn xa hơn những con số lợi nhuận trước mắt để hiểu được động lực tạo ra lợi nhuận đó.

Câu Hỏi Thường Gặp (FAQ)

1. Marginal cost lý tưởng là bao nhiêu?

Không có một con số “lý tưởng” chung cho marginal cost, vì nó phụ thuộc vào ngành nghề, mô hình kinh doanh và giai đoạn phát triển của doanh nghiệp. Tuy nhiên, nhìn chung, doanh nghiệp có marginal cost thấp và ổn định (hoặc có xu hướng giảm khi sản lượng tăng) thường được đánh giá cao hơn về tiềm năng mở rộng và sinh lời.

2. Công nghệ ảnh hưởng đến marginal cost như thế nào?

Công nghệ thường có xu hướng làm giảm marginal cost, đặc biệt trong các ngành dịch vụ số, phần mềm, thương mại điện tử. Chi phí để sao chép phần mềm, cung cấp dịch vụ trực tuyến cho thêm một người dùng thường rất nhỏ so với chi phí ban đầu bỏ ra để phát triển hệ thống. Điều này tạo ra lợi thế kinh tế theo quy mô rất lớn cho các công ty công nghệ.

3. Chi phí biên thấp có luôn tốt không?

Chi phí biên thấp là một lợi thế lớn, nhưng không phải là tất cả. Một doanh nghiệp có MC thấp nhưng không có khả năng tạo ra doanh thu hoặc bán sản phẩm với giá cao hơn MC cũng sẽ không sinh lời. Quan trọng là mối quan hệ giữa giá bán (hay doanh thu biên) và chi phí biên (P > MC hoặc MR > MC) và khả năng duy trì lợi thế MC đó trước cạnh tranh.

- Chu Kỳ Kinh Tế Là Gì? Hiểu Rõ Để Đầu Tư Chứng Khoán Hiệu Quả Hơn

- Ví Dụ Về Lạm Phát: Hiểu Rõ “Kẻ Thù Vô Hình” Của Tài Sản Qua Các Minh Họa Thực Tế

- PMI Là Gì? Chỉ Số Kinh Tế Quan Trọng Nhà Đầu Tư Cần Am Hiểu

- Bollinger Bands Là Gì? Hướng Dẫn Sử Dụng Từ Chuyên Gia 15 Năm Kinh Nghiệm

- RSI Là Gì? Hướng Dẫn Sử Dụng Chỉ Báo RSI Hiệu Quả Từ Chuyên Gia 15 Năm Kinh Nghiệm